Seletividade é… extrafiscalidade!

A tributação é vista, em regra, como um mecanismo de arrecadação do Estado para custeamento de suas atividades, tais como a Saúde e a Educação.

Contudo, alguns impostos são utilizados para a realização de política econômica ou estimular/desestimular comportamentos. Trata-se do fenômeno da extrafiscalidade.

Seletividade

Para que se realize, a extrafiscalidade utiliza de alguns mecanismos. O principal deles corresponde ao princípio da seletividade, segundo o qual os impostos serão seletivos conforme a essencialidade do produto objeto da tributação.

Seguindo tal lógica, os tributos considerados como não essenciais são tributados de forma mais gravosa. Os essenciais, por sua vez, possuirão carga tributária mais “leve”.

ICMS e IPI

A seletividade está associada principalmente a dois impostos. Um deles é o ICMS, de competência dos Estados, incidente sobre as operações de circulação de mercadorias e serviços.

Além disso, a seletividade também é de fácil verificação com relação ao IPI, incidente sobre produtos industrializados, de competência da União.

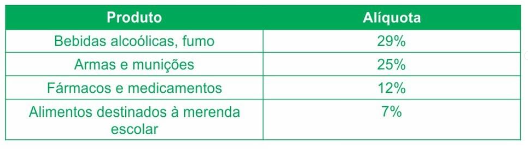

A seletividade na prática

Com base na legislação do ICMS do Paraná, vejamos a diferença entre as alíquotas internas incidentes sobre produtos considerados como não essenciais e aqueles tidos como essenciais: